Eelnevalt olen pisut bilansist kirjutanud postituses Mida mikro- ja väikeettevõtja raamatupidamisest teadma peaks OSA 4, seekord aga on plaanis teha seda veidi pikemalt. Bilanss näitab ettevõtte varade, kohustiste ja omakapitali koosseisu ja suurust mingil teatud kuupäeval. Enamasti koostatakse see majandusaasta lõpus. Ettevõtte bilanss koosneb varadest ehk aktivast ning kohustisest ja omakapitalist ehk passivast.

Jälgi, et Sinu aruandeperioodi aktiva ja passiva oleksid alati võrdsed ja aruandeperioodi tulem kasumiaruandest jookseks kasumina/kahjumina bilanssi. Siit tuleb välja ka raamatupidamise põhivõrrand, mille kohaselt vara = kohustised + omakapital ehk pikemalt lahti kirjutatult käibevara+põhivara=lühiajalised kohustised+pikaajalised kohustised+omakapital.

Bilansikirje on varade, kohustiste ja omakapitali liik, millel on oma nimetus ja summa. Ettevõtete poolt kasutatava bilansiskeemi leiab raamatupidamise seaduse (RPS) lisast. Kui see suurendab bilansi informatiivsust ja loetavust, võib bilansikirjeid täiendavalt liigendada ja lisada ka uusi.

Varad

Bilansi aktiva ehk varade pool jaguneb käibevaraks ja põhivaraks. Vara liigitatakse kasutusea alusel. Põhivara on vara, mida kasutatakse ettevõttes pikema perioodi jooksul kui üks aasta. Käibevara kasutusiga on reeglina lühem kui üks aasta. Teiseks lähtekohaks on vara soetusmaksumus. Selleks määrab ettevõte oma raamatupidamise sise-eeskirjades piirmaksumuse, millest alates hakkab ta vara arvestama põhivarana. Milline alampiir võtta, on ettevõtja otsustada. Lisaks on varasid võimalik jagada ka finantseerimisallikate järgi:

– omakapital, mis omakorda jaguneb seotud omakapital (osakapital ja reservid) ja vaba omakapital (kasum)

– võõrkapital, milleks on näiteks laenud, võlgnevus hankijatele ja töötajatele, maksuvõlad jms.

Käibevara

Käibevara hulka kuuluvad raha, lühiajalised finantsinvesteeringud ehk raha paigutus teise ettevõtte aktsiatesse lühemaks perioodiks kui üks aasta eesmärgiga teenida kasumit nt väärtpaberite müügist. Lisaks sisaldab ettevõtte bilanss käibevarana veel lühiajalisi nõudeid, näiteks nõue ostjate vastu või ettemaksed tarnijatele kauba eest. Samuti kuuluvad käibevara hulka varud, näiteks laos hoiustatud materjal, lõpetamata toodang, valmistoodang.

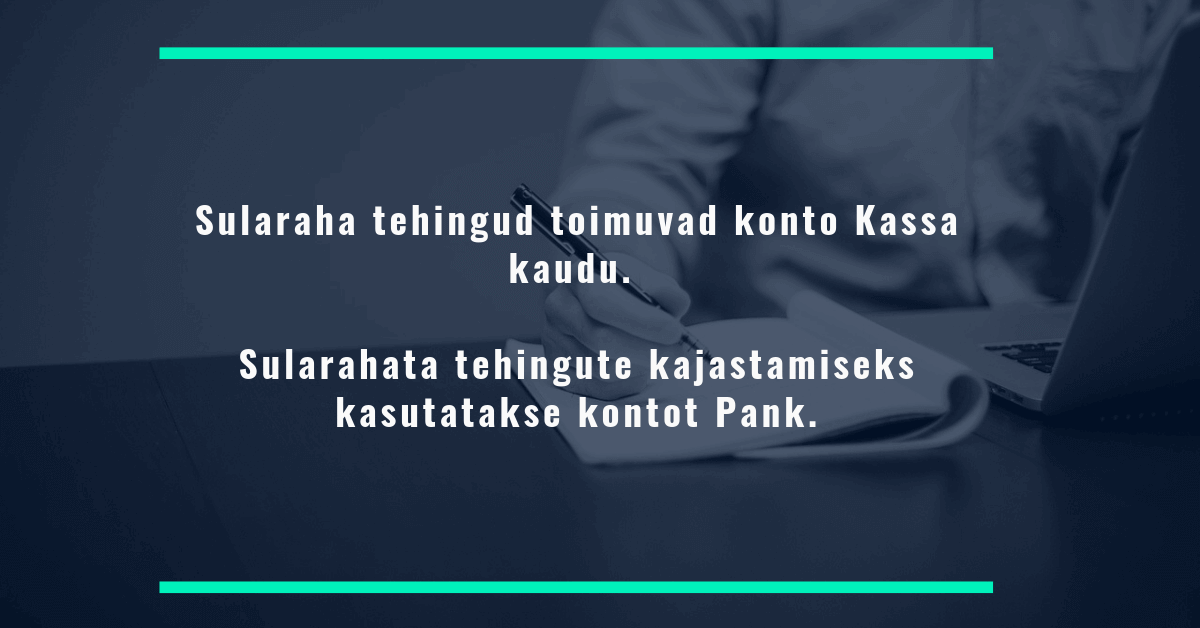

Bilansikirjel Raha kajastatakse enamasti sularaha kassas ning raha arvelduskontol.

Vajadusel võib avada mitu Kassa (nt ettevõttel mitu kassat füüsiliselt erinevates kohtades) või siis Pank kontot (nt kontod eri pankades).

Bilansikirje Varud all kajastatakse nii toorainet ja materjali kui ka lõpetamata ja valmistoodangut, samuti edasimüügi eesmärgil soetatud kaupu. Varude arvestuse juures on keskseks küsimuseks soetusmaksumuse määramine.

Põhivara

Põhivarade hulka kuuluvad:

– pikaajalised finantsinvesteeringud ehk raha paigutus teise ettevõtte väärtpaberitesse pikemaks perioodiks kui üks aasta eesmärgiga teenida nt dividenditulu;

– kinnisvarainvesteeringud, milleks on maa ja hooned, mida hoitakse renditulu teenimise või turuväärtuse kasvu eesmärgil ja mida ettevõte ei kasuta enda majandustegevuses;

– materiaalne põhivara on materiaalne vara, mida ettevõte kasutab kaupade tootmisel, teenuste osutamisel või halduseesmärkidel ja mida ta kavatseb kasutada pikema perioodi jooksul kui üks aasta;

– immateriaalne põhivara on füüsilist kuju mitteomav vara, mida ettevõte kasutab oma tavapärase äritegevuse käigus ja kavatseb seda kasutada enam kui ühe aasta jooksul (tarkvara, kaubamärk jms).

Põhivara amortiseerimine

Materiaalse põhivarana arvele võetud vara hakatakse amortiseerima ehk vara soetusmaksumust osade kaupa kuludesse kandma. Põhivara soetusmaksumust ei kanta kuluks ühe majandusaasta jooksul, vaid põhivara kogu kasutusaja jooksul. Põhivarade amortisatsiooni arvestamisel tekib mitterahaline kulu, millega ei kaasne rahalist liikumist. Rahaline väljaminek toimus juba hetkel, kui põhivara soetati ja selle eest tasuti.

Teisisõnu on amortisatsioon vara amortiseeritava osa kandmine kulusse vara kasuliku eluea jooksul. Kasulikuks elueaks võib olla periood, mille jooksul vara ettevõtte poolt tõenäoliselt kasutatakse; või tooteühikute (või muude sarnaste ühikute) arv, mida ettevõte antud vara kasutamisest saab.

Ka veebisekretär pakub ettevõtjatele raamatupidamise teenust ja seda just sellises mahus nagu ettevõttel parajasti vaja läheb. Vaata lähemalt raamatupidamisteenus väikeettevõttele!

Amortisatsiooni arvestamise seisukohast jagatakse põhivarad kaheks:

– piiramatu kasutuseaga põhivarad (maa, kunstiväärtus, raamatud) – neid ei amortiseerita;

– piiratud kasutuseaga põhivarad (ehitised, masinad, seadmed) – neid amortiseeritakse.

Vara hakatakse amortiseerima hetkest, mil see võetakse kasutusele ja seda tehakse kuni amortiseeritava osa täieliku amortiseerumiseni, vara eemaldamiseni kasutusest või vara ümberklassifitseerimiseni müügiootel põhivaraks.

Materiaalse põhivara amortisatsioon toimub vastavalt ettevõtte raamatupidamise sise-eeskirjas sätestatule. Sinna pannakse kirja nii põhivara liikide amortisatsiooni määrad, arvestusmeetodid kui ka sagedus (kuu, kvartal, aasta). Millist amortisatsioonimeetodit või –määra kasutada, sõltub eelkõige sellest, kuidas ettevõtte bilansis olevat vara kasutatakse. Enim kasutatavaks meetodiks on lineaarne meetod, kus põhivara soetusmaksumus kantakse kuluks võrdsetes osades põhivara tegeliku kasutusea jooksul.

Näiteks on põhivara soetusmaksumuseks 10 000 eurot ja eeldatav kasutusiga 10 aastat, siis aastas amortiseeritakse põhivara summas 1 000 eurot (10 000/10=1 000) ja amortisatsiooninormiks on 10% (1 000/10 000*100=10%).

Kui selgub, et materiaalse põhivara tegelik kasulik tööiga erineb algselt määratust, tuleb amortisatsiooni arvestust korrigeerida käimasolevas aruandeperioodis ja järgmistes perioodides, mitte aga tagasiulatuvalt.

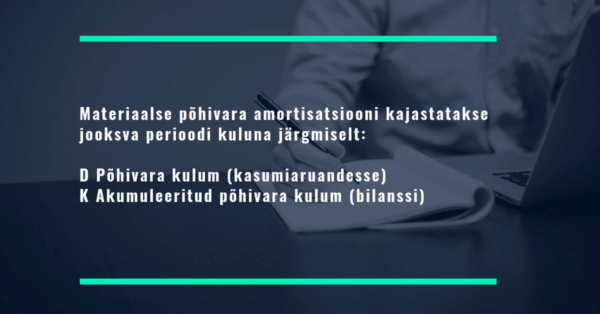

Akumuleeritud kulum on see osa põhivarast, mis on juba kuluna kajastatud ehk amortiseeritud. Konto Akumuleeritud põhivara kulum on kontraaktiva konto, mis võimaldab bilansis näidata põhivara jääkmaksumuses, mis saadakse, kui põhivara soetusmaksumusest lahutatakse tema akumuleeritud kulum.

Kohustised

Kohustis on ettevõtte võlgnevus kellegi ees, millest vabanemine nõuab tulevikus ressursist (varast) loobumist. Kohustised tekivad tavapärase äritegevuse käigus. Kui ettevõte ostab kaupa, tekib tal kohustis müüja ees, kui aga arvestab töötasult makse, siis tekib kohustis Maksu-ja Tolliameti ees, võttes laenu, tekib tagasimaksu kohustis laenuandja ees jne.

Lisaks teadaolevatele kohustistele (nt tasumata arved tarnijatele, pangalaenud, maksuvõlad, ostjatelt saadud ettemaksed), võib ettevõtte bilanss sisaldada ka tingimuslikke kohustisi. Need on sellised kohustised, mis ei ole bilansipäeva seisuga kirjas kui ettevõtte kohustised, kuid võivad tulevikus tekkida sõltuvalt asetleidvatest ja ettevõtte poolt mittekontrollivatest sündmustest. Nt kui kohtuprotsess on pooleli ja ettevõtte vastu on esitatud kahjunõue.

Lähtuvalt tasumisajast jaotatakse kohustised lühiajalisteks ja pikaajalisteks. Pika- ja lühiajalised kohustised tuleb õigesti kajastada majandusaasta aruandes. Selleks tuleb pikaajalised kohustised üle vaadata ja tõsta järgmisel majandusaastal täitmisele kuuluvate kohustiste vastavad osad lühiajaliste hulka. Seda seetõttu, et lühiajalised kohustised kuuluvad täitmisele ühe aasta jooksul. Pikaajaliste kohustiste tasumise tähtaeg on üle ühe aasta.

Omakapital

Omakapital koosneb ettevõtte omanike poolt ettevõtte käsutusse antud vahenditest (osakapital) ja ettevõtte poolt tegevustulemusena loodud kapitalist (kasum).

Omakapital liigitatakse seotud ja vabaks omakapitaliks. Seotud omakapitalist (nt osakapital, reservkapital) ei tohi teha omanikele väljamakseid (v.a ettevõtte likvideerimisel), vabast omakapitalist (nt kasum) võib teha omanikele väljamakseid.

Ülekurss ehk aažio tekib, kui ettevõtte aktsiaid või osasid emiteeritakse kõrgemas hinnas kui on nende nimiväärtus. Näiteks on ettevõtte aktsia nimiväärtuseks 10 eurot, kuid ettevõte emiteerib uusi aktsiaid hinnaga 15 eurot, siis on ülekursiks 5 eurot emiteeritava aktsia kohta. Ülekurssi võib näiteks kasutada ettevõtte kahjumi likvideerimiseks, kui ettevõtte bilanss ei võimalda seda katta eelmiste perioodide jaotamata kasumi, kohustusliku reservkapitali või muude reservide arvelt. Samuti võib ülekurssi kasutada aktsia- või osakapitali suurendamiseks fondiemissiooni teel (s.o ettevõtte osakapitali suurendatakse osaühingu omakapitali arvel sissemakseid tegemata).

Reservkapital moodustatakse iga-aastastest puhaskasumi eraldistest, samuti muudest eraldistest, mis kantakse reservkapitali seaduse või põhikirja alusel. Kui põhikirjas on ette nähtud reservkapitali moodustamine, siis ei või see olla väiksem kui 1/10 osakapitalist. Igal majandusaastal tuleb reservkapitali kanda vähemalt 1/20 puhaskasumist. Kui reservkapital saavutab põhikirjas ettenähtud suuruse, lõpetatakse reservkapitali suurendamine puhaskasumi arvelt. Reservkapitali võib osanike otsusel kasutada kahjumi katmiseks, kui seda ei ole võimalik katta osaühingu vabast omakapitalist (eelmiste perioodide jaotamata kasumi), samuti osakapitali suurendamiseks. Reservkapitalist ei või teha osanikele väljamakseid.

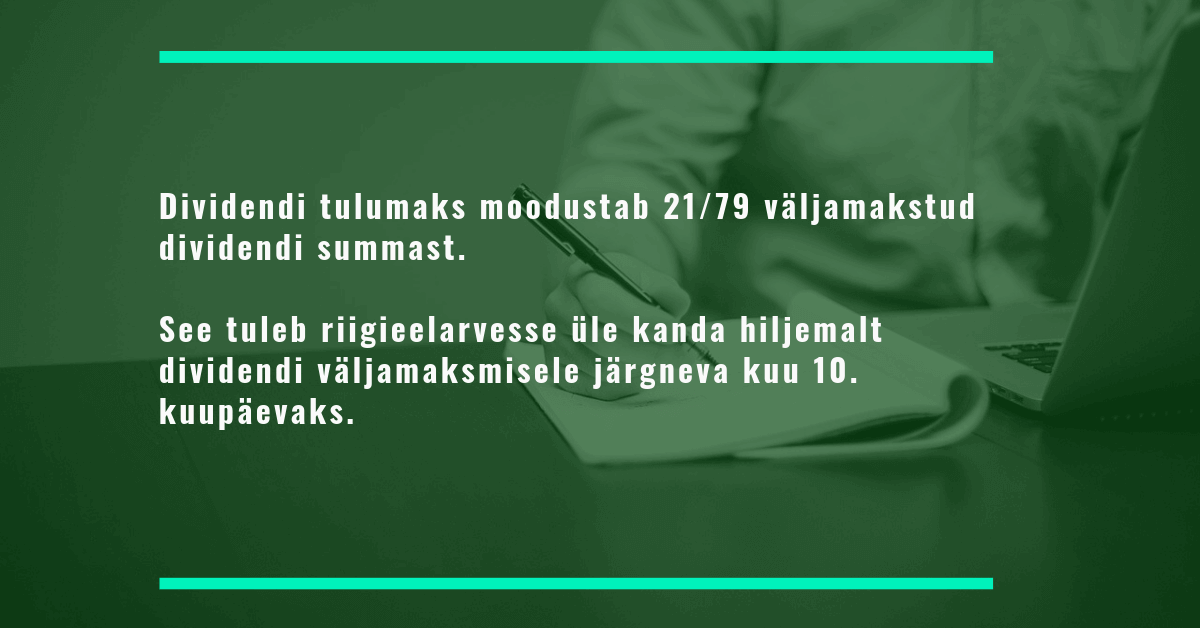

Dividende võib maksta puhaskasumi arvel. Dividendide väljakuulutamisel võetakse üles dividendide tulumaksukohustus.

Lausendid, mis dividendide maksmisega kaasnevad, on järgmised:

Dividendide maksmise otsus võeti vastu:

D Jaotamata kasum (omakapital väheneb)

K Dividendivõlg (kohustis suureneb)

Võeti arvele dividendi tulumaksukohustus:

D Ettevõtte tulumaks (kulu suureneb)

K Tulumaksuvõlg (kohustis suureneb)

Dividendid maksti välja:

D Dividendivõlg (kohustis väheneb)

K Raha (vara väheneb)

Kanti üle dividendide väljamaksmisel tulumaks:

D Tulumaksuvõlg (kohustis väheneb)

K Raha (vara väheneb)

Ettevõtte bilanss – kokkuvõtteks

Kui ollakse huvitatud mingist ettevõttest, siis on kaks põhilist asja, mida ettevõtte bilanss näitab. Esiteks, kas käibevarast (milleks on enamasti raha ja lühiajalised nõuded) piisab, et maksta ära kõik lühiajalised kohustised (järgneva 12 kuu kohustised). Tegemist on ettevõtte lühiajalist maksevõimet ehk likviidsust esindava näitajaga. Tulemuseks on käibekapital ehk summa, mille võrra käibevarade maksumus ületab lühiajaliste kohustiste summat.

Teiseks vaadatakse, kas omakapital toodab raha juurde ehk teisisõnu aruandeaasta kasumi suhet omakapitali. Saadav omakapitali rentaablus näitab omanike investeeringute tasuvust ja võimaldab otsustada ettevõte juhtimise efektiivsuse üle.

Ettevõtte bilanss tuleb igal ettevõtjal koostada vähemalt kord aastas ja seda majandusaasta aruande koostamise juures. Seda saad Sa teha ise või osta teenus sisse.

Telli oma ettevõtte majandusaasta aruande koostamine ja ettevõtjaportaali sisestamine veebisekretärilt! Küsi pakkumist siit või info@veebisekretar.ee!