Mida kanda ettevõttes kuludesse, mida tuludesse ning kuidas näeb välja ostu- ja müügiarvestus? Loe edasi ja saa tulu!

Tulu ja kulu

Tulu on aruandeperioodi sissetulekud, millega kaasneb varade suurenemine või kohustiste vähenemine ja mis suurendavad ettevõtte omakapitali, välja arvatud omanike poolt teostatud sissemaksed omakapitali. Tulu hõlmab ainult sellist majanduslikku kasu, mille saajaks on ettevõte ise. Kolmandate osapoolte nimel kogutud summad, nagu näiteks käibemaks ei ole ettevõtte tulu.

Kulu on väljaminek, millega kaasneb varade vähenemine või kohustiste suurenemine ja mis vähendab ettevõtte omakapitali, välja arvatud omanikele tehtud väljamaksed omakapitalist. Raamatupidamise seaduses on tulu ja kulu mõisted defineeritud paragrahvis 3. Kulusid on kahte liiki.

Muutuvkulud on kulud, mis muutuvad koos tegevusmahu muutusega. Muutuvateks kuludeks on näiteks materjalikulu, tööjõukulu jne. Tegevusmahu kasvamisel suurenevad muutuvkulud ja tegevusmahu kahanemisel vähenevad muutuvkulud. Muutuvkulu ühe ühiku kohta jääb ühesuguseks.

Püsikulud ei muutu seoses tegevusmahu muutumisega. Nad jäävad ühesuguseks nii mahu suurenemisel, kui ka vähenemisel. Näiteks hoone rent on püsikulu, sest see jääb ühesuguseks sõltumata sellest, kas toodetakse palju või vähe. Püsikulu ühe tooteühiku kohta on muutuv suurus, mida suurem on toodangumaht, seda väiksemaks muutub püsikulu ühe ühiku kohta. Püsikulu suurus on jääv kindlas ajaperioodis.

Muutuvkulu ja püsikulu moodustavad kokku kogukulu. Kasum (kahjum) on aruandeperioodi tulude ja kulude vahe ehk tegevustulem. Eestis maksustatakse ettevõtte kasumit tulumaksuga alles siis, kui see ettevõttest välja võetakse ehk siis maksustatakse kasumi jagamist mitte puhaskasumit.

Erinevate tulude ja kulude arvestuseks avatakse eraldi kontod. Arvestusperioodi jooksul

- kogutakse tulud tulukontode kreeditisse.

- kogutakse kulud kulukonto deebetisse

Ostutehingud

Ostudega ning hankijatele arvete tasumisega seotud majandustehingute kohta lausendite koostamisel tuleb arvestada eelkõige sellega, kas soetus kantakse kuludesse või võetakse arvele varana. Juhul, kui ost läheb kuludesse, tuleb see kanda vastava kulukonto deebetisse. Juhul, kui ost võetakse varana arvele, tuleb see tehing näidata vastava varakonto deebetis. Kui soovid rohkem deebetist ja kreeditist lugeda, soovitan postitusi Ettevõtte raamatupidamine algajale ja Mida mikro- ja väikeettevõtja raamatupidamisest teadma peaks OSA 3.

Müügitehingud

Debitoorne võlg on ajutiselt ettevõtte võlgnike ehk deebitoride käes olev raha. See tekib müügitehingu tulemusel ja kajastatakse bilansikirjel Nõuded ostjate vastu.

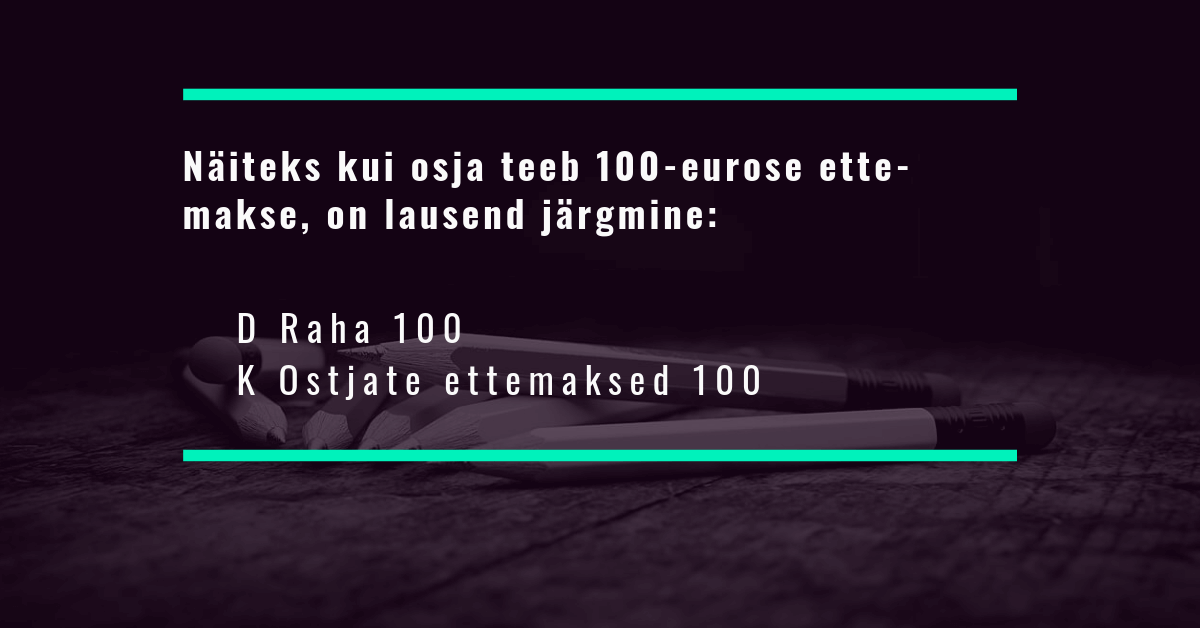

Kui ostja teeb ettemaksu, ei teki sellest koheselt müügitulu vaid seda kajastatakse bilansikirjel Saadud ettemaksed (kohustis). Ostja ettemakse tähendab müüjale kohustust ostjale kaup üle anda või teenus osutada.

Jäta oma ettevõtte igapäevane raamatupidamine veebisekretäri hoolde! Küsi pakkumist siit või info@veebisekretar.ee! Rohkem informatsiooni raamatupidamisteenus väikeettevõttele.

Kreeditarve esitatakse siis, kui on vaja parandada esialgselt esitatud arvet kuna on muutunud tellitud kaupade kogus, kaup polnud kliendile sobilik või oli arve lihtsalt vigaselt koostatud. Kreeditarvele märgitakse täiendav viide, millist arvet sellega parandatakse.

Kahjuks tuleb ikka ette olukordi, kus mõni ostja viivitab arve tasumisega või jätab selle hoopiski maksmata. Sel juhul võib abi olla meeldetuletuskirja saatmisest või võla sisse nõudmisest kohtu kaudu. Ostjatelt laekumata arveid tuleb hinnata individuaalselt. Ebatõenäoliselt laekuv arve kantakse kuluks vaatamata sellele, kas võla sissenõudmiseks on rakendatud meetmeid või mitte. Vaatamata sellele, et ebatõenäoliselt laekuv arve kantakse kuluks, kajastub see nõudena laekumiseni või lootusetuks muutumiseni bilansikirjel Nõuded ostjate vastu.

Hea raamatupidamistava eeldab ebatõenäoliselt laekuva arve kuluks kandmist enne selle lootusetuks muutumist. Nõue on lootusetu, kui võla sissenõudmiseks ei saa või ei ole majanduslikult kasulik meetmeid rakendada. Lootusetud nõuded tuleb bilansist maha kanda, st maha kanda nii laekumata kui ka ebatõenäoliselt laekuvatest arvetest. Kui lootusetu nõue siiski laekub, kajastatakse laekumist tuluna.

Kui see postitus oli Sinu jaoks vajalik või huvitav, siis palun jaga seda!